智研瞻产业研究院发布:《中国植物保护产品行业市场前景及投资机会研究报告》

植物保护产品行业概述

植物保护产品作为一种专门针对农业生产中的病菌、虫害以及杂草等威胁进行防治的技术措施,对于保障农业产量及食品安全具有举足轻重的地位。据统计,绝大多数农作物在生长过程中如果未能得到适当的植物保护产品的辅助,其最终产量将会大幅度下降,甚至可能会减少至原有产量的一半以上。

植物保护产品行业相关政策

农作物保护用品作为支撑我国国力基石和维护国家经济安全的基础性、战略性的产业之一,它的健康发展已经被纳入到我国政府明确制定并持续贯彻落实的发展战略之中,并且顺应国家在科技创新领域的总体战略布局与规划。值得注意的是,最近几年内,国务院以及国家发展和改革委员会等诸多相关部门纷纷推出了一系列具有针对性且详尽完整的产业政策,助力于生物育种技术、现代化的农作物保护措施、植物营养研究以及农业服务行业等多个重要领域的创新突破与持续进步。

植物保护产品行业发展现状

在当前阶段,我国的植物保护产品领域已对外国资本完全开放,大力推进了技术研发的创新活动及市场竞争环境的完备构建,由此成功跻身为全球领先的植物保护产品生产与输出国之一。然而,就总体情况来看,我国的植物保护产品产业颇具规模但仍显脆弱,众多参与其中的企业主要从事原材料、中间体以及非专利药品的生产制造业务,整体研发投入所占比例相对较小。长期以来,植物保护产品领域的新化合物研发主要由欧美等国企业主导。相比之下,我国制造商在该产业链中占据相对较低的地位,因此其创新能力受限,这不仅直接导致了企业在价格制定方面的弱势地位,时常引发低价恶性竞争现象,同时也使我国在高端植物保护产品领域对进口商品产生了严重的依赖性。

纵观当下国内植物保护产品企业,其主营业务模式较为简单,产品研发过程独立性强,且由于缺乏高质量的种子资源、化合物数据库以及全球化的科研开发平台支持,对于诸如大数据分析、人工智能研发等前沿科技在研发领域中的应用动力明显不足,这无疑导致了其研发工作的有效性及效率与国际知名企业相比较仍存在显著差距。

植物保护产品行业市场规模

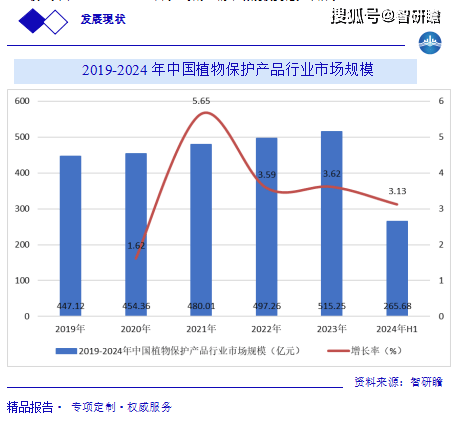

据统计数据披露,2019年我国植物保护产品行业的市场规模为约1.49亿元,并预计至2023年将达到约515.25亿元的规模。其中,2019至2024年间,该行业的市场规模变化如下所示:

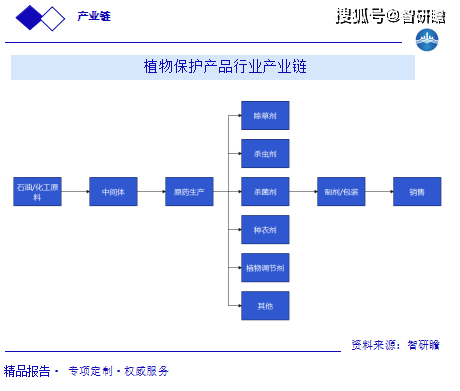

植物保护产品行业产业链

植物保护产业包括“原料制备-中间物制作-原药生产-成品制剂与包装-销售”等关键环节,历经数十载的发展已达相对稳健之境,主打品种则涵盖了除草剂、杀虫剂、杀菌剂、种衣剂以及诸多特殊用途制品。

植物保护产品行业市场规模预测

预测,受中国植物保护产品行业市场需求的增长,2024-2030年中国植物保护产品行业市场规模平稳上升。2030年中国植物保护产品行业市场规模657.70亿元。中国植物保护产品行业市场规模预测如下:

植物保护产品细分行业发展机遇

作物养分产品,简称为“肥料”,其主要功能在于为植物提供均衡的营养环境及生长所需的重要养料。该类产品在农作物生长过程中的作用至关重要。该产业的主要运作方式包括了“原材料采购-基本肥料产出-深层次加工-最终销售”多个环节。

中国尽管拥有广袤的土地,但由于基础肥料使用过量、比例失调以及复合率较低等问题,使得单位面积的肥料使用量远远超过全球平均水平,约为澳大利亚的 9.4 倍、美国的 3.7 倍、英国的2.0倍。此外,农民在施肥过程中往往过度依赖,缺乏科学指导,进一步加剧了这一问题。在行业格局上,中国作物养分产品市场准入门槛相对较低,产品同质化现象严重,导致企业之间竞争激烈,尤其是氮肥和磷肥这两种基础肥料的产能过剩问题尤为突出。同时,由于钾肥上游资源短缺,不得不大量进口。

作物营养产品行业发展趋势及前景

(1)生物质肥料

随着科技的进步,农业生物质肥料的发展前景十分广阔。生命科学和新型纳米材料等技术的运用,为其提供了全新的路径和技术支持,进而推动了战略新兴产业的迅速崛起。例如,利用农作物内源微生物与优越菌种,构筑生态平衡的多元微生物混合肥,以及合成生物学制造微生物次生代谢产物以抵御病毒性疾病等。生物质肥料的使用不仅降低了传统化肥的用量,还能减轻环境污染,同时通过微生物间或与植物间的相互作用,提升植物的抵抗力,对提高农作物的质量与产量、延长农产品的采摘期和保质期具有显著效果。农业生物质肥料成功实现产业化后,将有效改变农业生产过度依赖化学肥料和农药的局面,提高产量,从而调整产业结构,展现出巨大的应用潜力。

(2)发展智慧农业

随着数字技术以空前之速及广泛的范围改变着经济社会活动的格局,各个国家面临前所未有的历史性良机,纷纷将数字经济视为推助经济增长以及实现可持续发展的关键驱动力。其中,农业的数字化趋势已成为当前及未来较长时间内一个鲜明的方向。近些年来,众多国家与地区纷纷加大力度支持并推进农业农村的数字化转型进程,在政策制定过程中,他们特别重视智慧农业、大数据平台建设、电子商务以及人工智能等一系列国际前沿领域的发展。然而,尽管我国农业农村的数字化基础环境正逐步得到改善,过去十年间,我们在基础设施建设、农业物联网应用、农业“互联网+”等多个方面取得了显著的成果。然而,我们也必须认识到,我国农业农村的数字化进程仍面临诸多挑战,例如农村网络覆盖率相对较低、数字农业推广成本居高不下、核心技术自主创新能力尚显不足以及专业人才匮乏等问题,这些都迫切需要我们进行改革创新。

(3)行业集中度持续提高

近年,全球大型种子与植保公司频频发生并购事件,加速行业整合进程。目前,植物保护及种业领域主要由先正达、拜耳、巴斯夫和科迪华等农业科技巨头掌控。然而,我国农业投入品产业仍显分散。根据行业发展趋势推测,科技进步势必推动行业并购整合,具备尖端技术、强大研发实力、卓越商业化能力以及充足资金的企业将在未来占据主导地位。

植物保护产品行业发展前景

1、人工智能辅助研发

新型催化剂和人工智能化遥感等尖端科技的创新运用,使得新的初始药物的研发工作变得更为快速、更具效率,极大地降低了研发成本。比如,预测模型能协助相关企业从化合物库中挑选出理想的分子,缩短研究周期的同时也减少了实验检测的样本数目,从而扩大了药物品种及应用领域的覆盖面。这不仅使得新产品的研发能够更好地满足农民的实际需求以及法律规定的标准,而且还能有效降低在安全性能测试环节中对动物实验的依赖程度。展望未来,那些掌握了先进的人工智能辅助研发技术并拥有丰富化合物数据库资源的企业,在新型初始药物研发的成功概率方面将会展现出明显的差异化竞争优势。

2、非专利产品创新

在日益激烈的非专利植物保护产品市场竞争环境中,各家制造商为了提升自身行业竞争力,纷纷采用创新手段,将原本单一的原药产品,开发、优化成由两种乃至三种原药复合而成的新型产品,通过运用更为尖端和科学的配方来持续增强产品的实际效果,从而塑造出独特且具有优势的市场竞争力。

3、精确农业领域广泛运用

如在产品设计部分,植保用品制造产业正倾力打造使用量更少且效能更高的创新性产品。自上世纪 40 年代以来,每公顷土地所需植物保护产品的实际用量已从过去的数千克显著下降至如今的数百克。除此之外,诸如种衣剂等精准应用技术的不断进步也进一步降低了施用量,从而为植保用品生产企业及广大农民创造出了巨大的经济效益。近些年,众多农业科技领军企业与新兴创业公司纷纷借助遥感技术、传感器技术、海量数据分析以及人工智能等多学科交叉技术,创新开发出各种新型现代化农业服务模式,使得包括植保用品和作物营养产品在内的农业投入品的施用过程变得更为精细化。